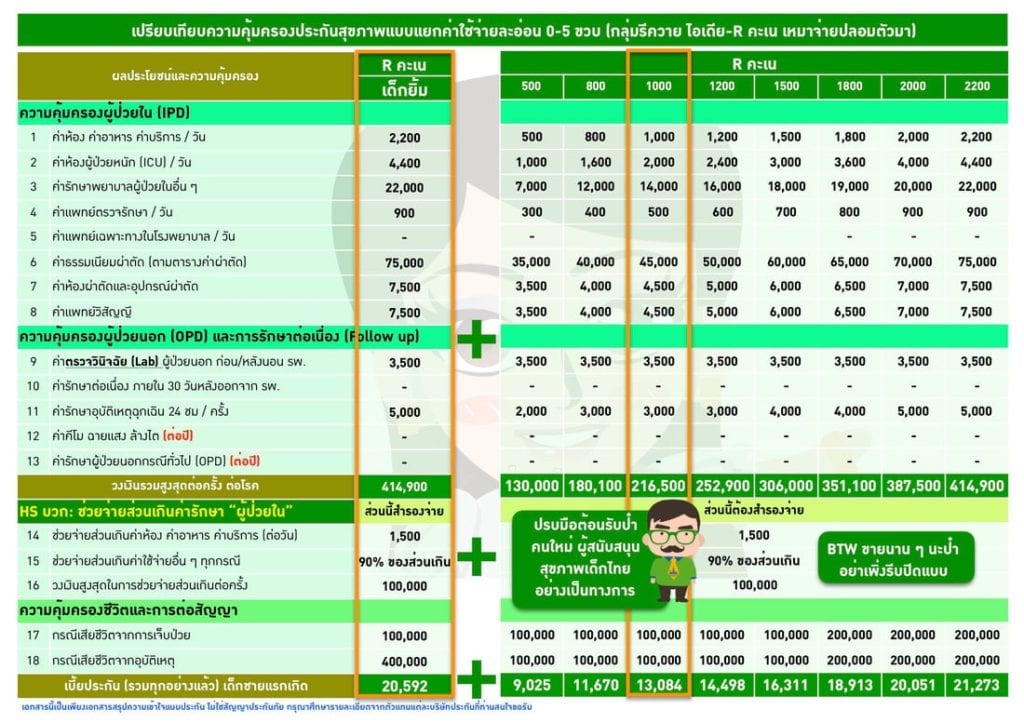

แชร์ประสบการณ์ลูกติดเชื้อไวรัส RSV

สวัสดีค่ะ

วันนี้ขอแชร์เรื่องราวของคุณแม่ท่านหนึ่งกับลูกน้อยวัยซนป่วยเป็น RSV ต้องนอนรักษาตัวที่โรงพยาบาล 7 วัน 6 คืน พร้อมกับค่าใช้จ่ายทั้งหมด 8 หมื่นกว่าบาทค่ะ ก่อนที่จะไปอ่านเรื่องราวของคุณแม่กับลูกวัยซนแอดมินขอพาคุณพ่อคุณแม่มาทำความเข้าใจกับโรค RSV ภัยร้ายใกล้ตัวเด็กค่ะ

RSV ในเด็ก เป็นการติดเชื้อไวรัสทางเดินหายใจมักเกิดในเด็กเล็กๆอายุต่ำกว่า 3 ปี พบการระบาดได้บ่อยในช่วงฤดูฝนหรือช่วงปลายฝนต้นหนาวค่ะ สามารถติดต่อกันผ่านสารคัดหลั่งต่างๆ เช่น น้ำมูก น้ำลายจากการไอ จาม หรือการสัมผัสสิ่งของปนเปื้อนเชื้อไวรัสโดยที่เด็กๆมักนำเข้าปากค่ะ RSVมีระยะฟักตัวประมาณ 5 วัน โดยในช่วงแรกจะมีอาการคล้ายไข้หวัดธรรมดา เช่น มีไข้ ไอ จาม น้ำมูกไหล เป็นต้น หลังจากนั้นส่งผลให้ระบบทางเดินหายใจอักเสบ ปอดอักเสบ หลอดลมอักเสบ ฯลฯ แต่คุณพ่อคุณแม่สามารถสังเกตอาการว่าลูกอาจได้รับเชื้อไวรัส RSV เช่น ไข้สูง หายใจเร็วแรง หอบเหนื่อย หายใจมีเสียงครืดคราด มีเสียงหวีดในปอด ไข้โขลกๆ มีเสมหะในลำคอมากๆค่ะ ในส่วนของการรักษา ในปัจจุบันยังไม่มียารักษาโรค RSV โดยตรง ดังนั้นจะการรักษาตามอาการ เช่น ทานยาลดไข้ ยาลดเสมหะหรือดูดเสมหะออก ในบางรายอาจต้องทำการพ่นยาเพื่อขยายหลอดลม เป็นต้น หากมีการติดเชื้อไวรัส RSV ต้องรักษาติดตามอาการอย่างใกล้ชิดเพื่อป้องกันภาะวะแทรกซ้อนอื่นๆซึ่งหากมีอาการรุนแรงทำให้เสียชีวิตได้ค่ะ

วันนี้จะมาบอกเล่าเกี่ยวกับอาการ RSV การเข้ารับการรักษาที่โรงพยาบาล 7 วัน 6 คืน ลูกน้อยวัยซน ซึ่งคุณแม่ joyjung_pomkung ได้เล่าไว้ดังนี้

ย้อนไปเมื่อวันที่ 3/11/16

ลูกชายเราได้มีอาการไอตอนกลางคืนค่ะ และตอนกลางคืนหายใจครืดคราด คือใจเรานี่คิดไปแล้ว มันต้องใช่ ต้องใช่แน่ๆ และตั้งใจว่าเช้าปุ๊บจะพาลูกชายไปหาหมอทันที พอรุ่งเช้าลูกก็ไอน้อยลง แล้วก็เหมือนจะไม่เป็นอะไรด้วยค่ะ แต่เราไม่นิ่งนอนใจค่ะ พาไปโรงพยาบาลเลยค่ะ

เช้าวันที่ 4/11/16

ทุกครั้งเราจะไปโรงพยาบาลกรุงเทพคริสเตียนนะคะ เพราะเราคลอดลูกที่นี่ และประทับใจทีมหมอและพยาบาลที่นี่ วันนี้หมอประจำยังไม่ลง เราเลยขอพบหมอกฤต ซึ่งเป็นคุณหมอท่านหนึ่งที่มีคนไข้เยอะนะคะ หมอพูดจาดีเป็นกันเอง ของเล่นเยอะ และเป็นหมอรุ่นใหม่ แต่พอตรวจจริง ลูกหายใจเคลียร์ ออกซิเจนปกติ น้ำมูกไม่มี ไข้ไม่มี จบข่าว หมอลงความเห็นว่าเป็นหวัดปกติก่อน ใจเราก็อยากรู้ว่าลูกจะเป็นมั้ย หมอเลยบอกว่าถ้าอยากรู้ต้องหยอดน้ำเกลือแล้วดูดน้ำมูกออกมา แต่ลูกจะร้องนะ จะทรมานลูกทำไม หมอว่ารอดูอาการไปก่อนดีกว่า เพราะถ้าเกิดเป็นRSV จริงๆก็ต้องรักษาตามอาการ เพราะมันก็ไม่มียาที่รักษาเฉพาะได้ เราก็เลยคิดว่าก็จริงอย่างที่หมอบอก หมอบอกว่าให้คุณแม่ดูอาการครับ ถ้าลูกไข้สูงมาก กินยาก็ไม่ลงแบบนี้รีบพามาด่วน หรือถ้าลูกไอแล้วอาเจียน ถี่ๆแบบนี้ใช่แน่นอน รีบมาด่วนเลย อาการแบบนี้ต้องแอดมิท เราเลยกลับบ้านมารอดูอาการค่ะ ตกคืนนั้น ลูกนอนปกติ มีครืดคราดตอนกลางคืนบ้าง แต่ก็ไม่มีอะไร เราภาวนาอย่างเดียวขอให้เป็นหวัดปกติ และแล้ว วันรุ่งขึ้นก็มาถึง

วันที่ 6/11/16

อาการลูกชายเริ่มมีไข้อ่อนๆ แต่ลูกก็ยังคึกคักอารมณ์ดีกินข้าวกินนมได้ แต่พอช่วงบ่ายหลังจากตื่น ลูกเล่นกับพ่อเค้าแล้วเราสังเกตเหมือนอกเค้าบุ๋มๆแล้วตอนเค้าเดินไปมาเหมือนเค้าหอบเลย คือมันจะใช่ ใช่มั้ย คือในระหว่างที่ลูกชายมีอาการข้างต้น ก็สอบถามคนนั้นคนนี้ที่ลูกมีประสบการณ์เป็นRSV แต่อาการก็ไม่เห็นจะตรงกับลูกเราเลย ไม่รอช้า รีบไปหาหมอเลย เก็บกระเป๋าด่วน ไปหาคุณหมอที่ปีที่แล้วลูกเป็นเหอแปงไจน่า แล้วเราประทับใจ นั่นก็คือคุณหมอนารา

คุณหมอนาราจะค่อนข้างใส่ใจรายละเอียดคนไข้ ถามอาการเบื้องต้น เริ่มมีอาการกี่วันแบะจดรายละเอียดทุกอย่างไว้หมด ตอนมาถึงวัดไข้ ไข้สูง39 นี่ขนาดกินยาลดไข้แล้วนะ ค่าออกซิเจนต่ำมากจนเครื่องร้อง ลูกชายโดนจับเช็ดตัวและพ่นยาด่วน และโดนแอดมิท ให้ยาฆ่าเชื้อทางสายน้ำเกลือ น่าสงสารจังเลยเจ้าลูกชายตัวแสบ

ตอนนี้เชื้อมันเล่นงานปอดลูกเราเรียบร้อยแล้ว เกาะรอบปอดเลย ต้องเคาะปอดดูดเสมหะ โอ๊ยยยย…..สงสารลูกแทบขาดใจ ฮือออออออ เชื้อบ้าบอ…เกลียดมัน นั่งหาอ่านข้อมูลไปเรื่อย แล้วก็นั่งย้อนกลับไป ลูกเราน่าจะติดจากที่ไหน อ๋อ…นึกออกแล้ว น่าจะติดจากเพลย์กรุ๊ปแน่นอน พาน้องไป แล้วมีเพื่อนในคลาสไอใส่ ตอนนั้นคิดอยู่ว่าอย่าเป็นRSVนะ….ต้องใช่ มันต้องใช่แน่ๆ เพราะปกติเลี้ยงลูกอยู่บ้านตลอด ไม่ค่อยพาไปที่เสี่ยงๆ ฮือ…… ไม่น่าเลย ลางสังหรณ์วันนั้น….มันเป็นเรื่องจริง

อาการลูกเรา น้ำมูกแห้งมาก ไม่ไอ แต่คอแดง มีเสมหะมาก มีไข้สูงต้องให้ยาทุก 4 ชม. พ่นยาวันละ 4 รอบ เคาะปอดเช้าและบ่าย วันละ 2 รอบ ลูกเริ่มกินน้อยลง โชคดียังดูดนมดีเรายังให้นมลูกค่ะ

7/11/59

อาการ RSV วันที่3 ลูกชายยังมีไข้ต้องให้ยาลดไข้และเช็ดตัว เคาะปอดวันละ 2 รอบ คุณหมอบอกว่าเสมหะเยอะมาก กลัวจะท่วมปอดถ้ากลับบ้าน รอดูผลรายวันเอาละกัน กลับบ้านยังอันตรายมาก…. ตอนนี้ลูกชายริ่มคุ้นเคยกับพยาบาลบ้างแล้ว แต่ก็กลัวอยู่ดี ตอนพ่นยาไม่ค่อยร้องแล้ว พยาบาลบอกว่าตอนเคาะปอดก็ร้องน้อยลง คงปรับตัวได้แล้ว ร้องไปก็ไม่ช่วยอะไร ที่นี่มีแว่นวางไว้บนหัวนอนด้วย ลูกชายเราใส่ตอนไปเคาะปอด พ่นยาตลอด

8/11/59

อาการวันนี้ วันนี้ไม่มีไข้แล้ว แต่เริ่มไอมากขึ้น เคาะปอดยังเสมหะเยอะมาก คงต้องนอนต่ออีกสองคืน…ลูกชายพูดทุกวันม๊าเก็บกระเป๋า กลับบ้านนะ….สงสารลูกจับใจ วันนี้กินได้มากขึ้น ขอกินขนมปังกับนม….ก็ยังดีที่พอจะกินได้บ้าง

9/11/59

RSV อาการวันนี้ แทบจะไม่ไอเลย น้ำมูกก็ไม่มี แต่เสมหะเยอะมาก….เชื้อบ้าบออะไรนะ สงสารลูก….จะได้กลับบ้านวันไหน….แต่ทุกวันลูกชายยังร่าเริงแรงเยอะ…และกินบ้างไม่กินบ้าง แต่โดยรวมถือว่าดี ซึ่งอาการนี่ต้องดูรายวันกันเลยทีเดียว

10/11/59

อาการRSV วันนี้สรุปต้องนอนต่ออีกหนึ่งคืน เพราะเมื่อคืนมีไข้เพิ่มขึ้นมาอีก วันนี้คุณหมอมาเยี่ยมแล้วบอกว่าเธอเป็นเยอะมากเลยนะ ไม่รู้ญาติผู้ใหญ่ที่บ้านเป็นเกี่ยวกับภูมิแพ้มั้ย…. และเราตอบไปว่า “ยายทวดเป็นหอบหืดค่ะ ” เจอแล้ว เพราะแบบนี้ลูกชายเลยเป็นเยอะ เพราะวันมาลูกชายหอบด้วย ค่าออกซิเจนต่ำ เสมหะเลยรุมปอดกันมากมาย แต่โดยรวมลูกชายยังสดใส แรงเยอะ แรงม้า พลังช้างมาก ตอนพ่นยานึกว่าหลายวันจะพ่นง่าย ที่ไหนได้ตอนนี้ฟาดงวงฟาดงา….เด็กแค่ไม่ถึง2ขวบ แต่ผู้ใหญ่ 3 คนจับแทบไม่อยู่ แต่มีวิธีที่ทำให้ลูกสงบคือแม่ต้องหลบไปซ่อน แล้วเธอจะอ่อนแรงลง

11/11/59

ในที่สุดวันนี้ก็ได้กลับบ้านค่ะ ก่อนกลับคุณหมอให้เคาะปอดดูดเสมหะ และพ่นยาก่อนกลับ ลูกชายให้น้ำเกลือและยาฆ่าเชื้อหมดน้ำเกลือไป 4 ถุงค่ะ ค่าใช้จ่ายทั้งหมดหมดไป 80,000 กว่าบาท ใช้ประกันสุขภาพของบริษัทสามี ประกันจ่ายบางส่วนก็จ่ายส่วนต่างหลักหมื่นนะคะ คือเป็นพนักงานบริษัทเงินเดือนก็ไม่ได้มากมาย หลักหมื่นที่ก็สะเทือนในมากแล้วค่ะ ถ้าจ่ายทั้งหมดต้องตายแน่ๆค่ะ

ต้องขอบคุณพยาบาล คุณหมอที่ใส่ใจไข้ เรียกปุ๊บมาปั๊บ บริการมีระดับประทับใจจริงๆค่ะ และตอนนี้กลับมาพักรักษาตัวที่บ้าน จนถึงวันนี้ลูกชายยังเสียงแหบเป็นเป็ดอยู่เลยค่ะ ส่วนเราเองก็ยังไม่หายดี ไปไหนก็ใส่หน้ากากป้องกันกันไปค่ะ ยังไงก็เป็นกำลังใจให้แม่ๆพ่อๆทุกท่านสู้ๆๆๆนะคะ เวลาลูกป่วยเหนื่อยกายและเหนื่อยใจจริงๆค่ะ

ทางเราต้องขอขอบคุณ คุณแม่ที่มาแชร์ประสบการณ์ให้คุณพ่อคุณแม่ท่านอื่นๆได้ทราบด้วยค่ะ เพราะลูกคือดวงใจของคุณพ่คุณแม่แม้เจ็บป่วยเพียงเล็กน้อยมักจะสร้างความกังวลใจมากมายให้กับคุณพ่อคุณแม่ จะดีกว่ามั้ยหากการทำประกันสุขภาพให้กับลูกเพื่อลดภาระค่าใช้จ่ายกรณีที่ลูกเจ็บป่วยโดยเฉพาะโรคร้ายที่พบบ่อยในเด็กและต้องนอนรักษาที่โรงพยาบาลค่ะ เพราะเราคาดเดาไม่ได้ค่ะ แอดมินขอเป็นกำลังใจให้เด็กๆที่กำลังป่วยหายไวๆ และกลับมาสุขภาพแข็งแรงเหมือนเดิมนะคะ

ขอขอบคุณเรื่องราวของคุณแม่ joyjung_pomkung